- Jesteś tutaj:

-

Start

- Aktualności

Zachęcamy Państwa do skorzystania z aplikacji mobilnej PBS Kędzierzyn-Koźle, która za pomocą powiadomień typu push umożliwia autoryzację logowania i transakcji w ramach silnego uwierzytelniania w bankowości internetowej eBankNet.

Korzystanie z aplikacji jest alternatywą do metody autoryzacji operacji przy użyciu kodu SMS. Warunkiem otrzymania powiadomień push jest instalacja aplikacji PBS Kędzierzyn-Koźle na urządzeniu mobilnym (telefonie komórkowym) oraz posiadanie dostępu do Internetu.

Pobierz bezpłatną aplikację mobilną PBS Kędzierzyn-Koźle

wybierając opcję zgodnie z systemem, który posiada twój telefon.

Aplikacja PBS Kędzierzyn-Koźle dostępna jest:

- w Google Play dla systemów Android (w wersji 4.4 lub wyższej),

- w App Store dla systemów iOS (w wersji 11.2 lub nowszej).

|

|

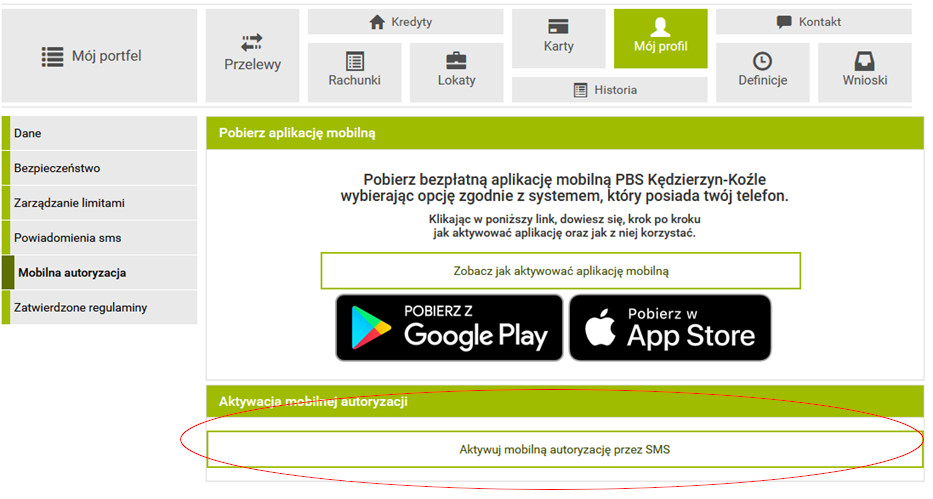

Dostęp do zarządzania mobilną autoryzacją uzyskujemy po zalogowaniu się do bankowości elektronicznej eBankNet i wybraniu z Menu głównego modułu Mój profil, a następnie z menu bocznego opcji Mobilna autoryzacja.

Funkcjonalności poszczególnych elementów powyższego ekranu:

- Zobacz jak aktywować aplikację mobilną - przycisk otwiera okno modalne zawierające film instruktażowy, pozwalający zrozumieć jak aktywować aplikacje mobilną;

- Pobierz z Google Play - przycisk otwiera nową kartę przeglądarki ze stroną serwisu Google Play, z której można pobrać aplikację dla systemów Android. Należy zweryfikować wydawcę aplikacji, czy jest nim SoftNet Sp. z o.o., zwracając szczególną uwagę na wielkość liter;

- Pobierz w App Store - przycisk otwiera nową kartą przeglądarki ze stroną serwisu App Store, z której można pobrać aplikacje dla systemów iOS. Należy zweryfikować wydawcę aplikacji, czy jest nim SoftNet Sp. z o.o., zwracając szczególna uwagę na wielkość liter;

- Aktywuj mobilną autoryzację przez SMS - przycisk przenosi nas do nowego widoku, który wymaga autoryzacji potwierdzającej chęć otrzymania kodu parującego przez SMS, który należy wykorzystać przy tworzeniu profilu mobilnego w aplikacji (ważność kodu wynosi 15 minut).

Po prawidłowej autoryzacji zamówienia kodu parującego system potwierdza wysłanie kodu SMS do parowania urządzenia mobilnego. Otrzymany kod należy wykorzystać w aplikacji mobilnej pobranej na telefonie.

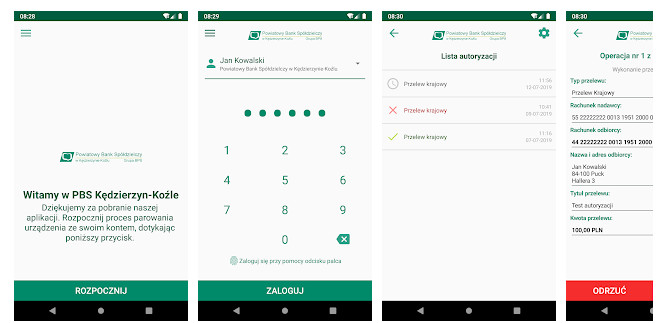

W tym celu po uruchomieniu aplikacji należy kliknąć przycisk Rozpocznij, a następnie:

- wprowadzić otrzymany kod SMS do parowania urządzenia mobilnego,

- podać login wykorzystywany do obsługi serwisu eBankNet,

- nadać 6-cio cyfrowy kod PIN do logowania w aplikacji (system prosi ponownie o potwierdzenie nadanego kodu),

- podać nazwę własną profilu parowanego w urządzeniem mobilnym.

Aplikacja może obsługiwać odrębne profile wielu loginów użytkowników bankowości elektronicznej Banku. W celu dodania kolejnego profilu w aplikacji należy wybrać opcję Ustawienia ogólne (lewy górny róg ekranu startowego aplikacji), a następnie (+) Dodaj nowy profil.

Prawidłowe aktywowanie urządzenia mobilnego potwierdzone zostaje w module Mój profil → Mobilna autoryzacja serwisu bankowości elektronicznej:

W pasku Urządzenia widoczna jest nazwa urządzenia mobilnego, na którym znajduje sie aplikacja z profilem powiązanym z loginem w bankowości elektronicznej oraz data jego aktywacji. Ikona X służy do usunięcia profilu z aplikacji mobilnej. W takim przypadku zostanie przywrócony poprzedni sposób autoryzacji przy użyciu kodu SMS.

W rozdziale 15.7 Instrukcji dostępnej w dolnym pasku serwisu bankowości elektronicznej eBankNet znajduje się instrukcja korzystania z aplikacji do autoryzowania transakcji.

Klikając w poniższy link, dowiesz się, krok po kroku

jak aktywować aplikację oraz jak z niej korzystać:

https://youtu.be/WJZq6dU35VI

Mając na uwadze przepisy w zakresie środków silnego uwierzytelniania wynikające z Rozporządzenia Delegowanego Komisji (UE) 2018/389 (RTS)pragniemy Państwa poinformować, iż Powiatowy Bank Spółdzielczy w Kędzierzynie – Koźlu wprowadza:

- dwuetapowe logowanie do bankowości internetowej z wykorzystaniem kodu jednorazowego SMS (obecnie trwają prace nad wdrożeniem aplikacji mobilnej do autoryzacji transakcji w eBankNet);

- potwierdzenie narzędziem autoryzacji operacji wyświetlenia historii transakcji starszej niż 90 dni;

- skrócenie czasu sesji w bankowości internetowej przy braku aktywności użytkownika do 5 minut.

Ponadto przypominamy, iż od 14 września 2019r. jesteśmy zobligowani do rezygnacji z kart kodów jednorazowych, jako narzędzia autoryzacji dyspozycji w systemie bankowości elektronicznej. ![]()

Aplikacja pozwala płacić kartą przy użyciu telefonów z systemem operacyjnym Android 4.4 lub nowszym. Aby zapłacić kartą przy użyciu aplikacji, wystarczy:

- posiadać konto Gmail (google) i zaakceptować warunki korzystania z niego;

- posiadać urządzenie mobilne (np. smartfon, tablet) z technologią NFC;

- dysponować systemem Android w wersji 4.4 lub nowszej;

- posiadać aktywną kartę wydaną przez Bank (debetową lub kredytową, VISA lub MasterCard - wydawca karty decyduje czy można używać danej karty w Google Pay);

- pobrać aplikacje BS Pay w sklepie Google Play;

- dokonać rejestracji w BS Pay z wykorzystaniem kodu aktywacyjnego wygenerowanego w portalu www.kartosfera.pl zgodnie z krokami podawanymi w aplikacji;

- dokonać wyboru i dodać karty do płatności mobilnych (po potwierdzeniu kodu aktywacyjnego z Kartosfery aplikacja powinna zaczytać wszystkie dotychczasowo wydane produkty kartowe klienta);

- zaakceptować Regulamin korzystania z kart płatniczych BPS w ramach Google Pay jak również zgody formalne oraz warunki korzystania z usługi przedstawione podczas dodawania karty do Google Pay;

- w trakcie dodawania karty poprzez BS Pay zezwolić aplikacji na zmianę ustawień płatności NFC - w menu „Dotknij i zapłać”- na Google Pay.

Do pobrania:

- Instrukcja instalacji aplikacji wraz z funkcjonalnością płatności GPay

- Przewodnik użytkownika po portalu kartowym „Kartosfera”

Przypominamy, że od dnia 14 września 2019 r. obowiązywać będą przepisy w zakresie środków silnego uwierzytelniania transakcji wynikające z Rozporządzenia Delegowanego Komisji (UE) 2018/389 z dnia 27 listopada 2017r. (RTS) oraz z przepisów Dyrektywy PSD II.

Obowiązek stosowania przez dostawców usług płatniczych mechanizmów tzw. silnego uwierzytelniania użytkownika (strong customer authenticaion) stanowi odpowiedź na dużą liczbę transakcji oszukańczych, a także na wyzwania związane z masowymi wyciekami danych, atakami na klientów instytucji finansowych i cyberprzestępczością.

Silne uwierzytelnienie Klienta to inaczej uwierzytelnienie dwuczynnikowe, które ma zapewniać wyższy poziom wiarygodności i odporności na fraudy.

„SILNE UWIERZYTELNIANIE KLIENTA”

„SILNE UWIERZYTELNIANIE KLIENTA”

OZNACZA UWIERZYTELNIANIE W OPARCIU O ZASTOSOWANIE CO NAJMNIEJ DWÓCH ELEMENTÓW NALEŻĄCYCH DO KATEGORII:

- WIEDZA (COŚ, CO WIE WYŁĄCZNIE UŻYTKOWNIK),

- POSIADANIE (COŚ, CO POSIADA WYŁĄCZNIE UŻYTKOWNIK)

- CECHY KLIENTA (COŚ, CZYM JEST UŻYTKOWNIK),

NIEZALEŻNYCH W TYM SENSIE, ŻE NARUSZENIE JEDNEGO Z NICH NIE OSŁABIA WIARYGODNOŚCI POZOSTAŁYCH, KTÓRE TO UWIERZYTELNIANIE JEST ZAPROJEKTOWANE W SPOSÓB ZAPEWNIAJĄCY OCHRONĘ POUFNOŚCI DANYCH UWIERZYTELNIAJĄCYCH;

Mając na uwadze bezpieczeństwo transakcji i dbałość o Klienta informujemy, że korzystanie z karty kodów jednorazowych w postaci papierowego wydruku jako narzędzia autoryzacji dyspozycji w systemie bankowości elektronicznej możliwe będzie nie dłużej niż do dnia 13 września 2019 r. włącznie.

Aby korzystać aktywnie z usługi bankowości elektronicznej od 14 września 2019 r., należy przed tą datą zmienić metodę autoryzacji składając dyspozycję w dowolnym Oddziale Banku.

Ponadto pragniemy poinformować, iż w najbliższym czasie udostępniona zostanie Klientom bankowości elektronicznej aplikacja mobilna umożliwiająca stosowanie metody silnego uwierzytelnienia bazującej na powiadomieniach PUSH.

O szczegółach ww. projektu będziemy Państwa informować na bieżąco.

W przypadku pytań prosimy o kontakt z najbliższą jednostką Banku.

PSD2 to Dyrektywa Parlamentu Europejskiego i Rady (UE) 2015/2366 z dnia 25 listopada 2015 r. w sprawie usług płatniczych w ramach rynku wewnętrznego. Kluczowym celem PSD2 jest rozszerzenie ram prawnych, określających zasady świadczenia usług płatniczych, uzupełnienie istniejących regulacji oraz wyjaśnienie powstałych na ich tle wątpliwości.

Zgodnie z dyrektywą PSD2 tzw. podmioty trzecie (TPP – Third Party Providers) będą mogły, w imieniu użytkownika usług płatniczych, uzyskać dostęp do informacji o jego rachunku (AIS) lub zlecać realizację płatności (PIS).

Jeśli jesteś certyfikowanym zewnętrznym dostawcą usług (TPP) lub złożyłeś wniosek w KNF o wydanie zezwolenia na świadczenie usług wynikających z dyrektywy PSD2 (AIS, PIS lub CAF), przygotowaliśmy dla Ciebie specjalny interfejs dostępowy (API). Wszystkie niezbędne informacje, dokumentacja API oraz środowisko testowe znajdują się na naszym portalu dla dewelopera.

Ostrzeżenie przed próbami przejmowania dostępu do bankowości internetowej

Pragniemy zwrócić Państwa uwagę na coraz częstsze ostatnio próby przejmowania przez cyberprzestępców dostępów do bankowości internetowej. Ataki polegają przeważnie na otrzymaniu drogą mailową lub telefoniczną fałszywych powiadomień nakłaniających Klienta do zalogowania się do serwisu. W celu przejęcia danych służących do logowania Klient zostaje przekierowany za pomocą złośliwej aplikacji na fałszywą stronę bankowości internetowej. Pozyskane w ten sposób dane uwierzytelniające: login, hasło oraz kody SMS zostaną najprawdopodobniej wykorzystane do kradzieży środków. Z otrzymanych informacji wynika, że wiadomości otrzymują Klienci, których urządzenia mogą być zainfekowane złośliwym oprogramowaniem.

Przypominamy, że Powiatowy Bank Spółdzielczy w Kędzierzynie-Koźlu nigdy nie prosi telefonicznie ani w formie mailowej o podanie loginów i haseł do bankowości elektronicznej oraz o zalogowanie do niej. Przed wykonaniem czynności logowania prosimy o każdorazową weryfikację adresu strony, jej certyfikatu oraz wszelkich odstępstw w jej wyglądzie.

Szczegółowe instrukcje w tym zakresie znajdziecie Państwo w zakładce: Obsługa klienta – Bezpieczeństwo transakcji internetowych:

http://www.pbskkozle.pl/zasady-bezpiecznego-korzystania-z-bankowosci-internetowej

Planet Pay

to nowoczesna sieć terminali płatniczych wprowadzona na rynek przez spółkę ITCARD S.A., oferująca kompleksowe rozwiązania dla szybkiej, bezpiecznej i ekonomicznej akceptacji kart płatniczych Visa i MasterCard w terminalach POS. Terminale ITCARD S.A. obsługują płatności zbliżeniowe oraz posiadają wszystkie wymagane przez organizacje płatnicze certyfikaty bezpieczeństwa.

![]()

Program Polska Bezgotówkowa od 1 września 2018 r. został rozszerzony między innymi o podmioty sektora publicznego i obejmuje również urzędy uczestniczące w Programie upowszechniania płatności bezgotówkowych w jednostkach administracji publicznej.

Istotną korzyścią dla urzędów wynikającą z tej zmiany jest wydłużenie do 31 sierpnia 2021 roku okresu, w którym urzędy będą mogły akceptować płatności bezgotówkowe bez ponoszenia kosztów terminali POS i obsługi transakcji, a także możliwość zainstalowania terminali płatniczych w każdym punkcie kasowym urzędu.

Akceptant SEKTOROWY

Obejmuje:

- Urzędy organów i inne instytucje administracji rządowej

- Urzędy organów samorządu terytorialnego każdego stopnia (urzędy wojewódzkie, marszałkowskie, gminne i miejskie oraz starostwa powiatowe)

- Urzędy skarbowe

- Policja (policja drogowa)

- Sądy

- Jednostki organizacyjne publicznej służby zdrowia.

Kryteria przystąpienia do Programu:

- W okresie 12 miesięcy przed zawarciem umowy z Agentem rozliczeniowym na akceptację instrumentów płatniczych opartych o kartę nie przyjmował płatności instrumentami płatniczymi opartymi o kartę, z wyłączeniem Akceptantów sektorowych przyjmujących dotychczas płatności bezgotówkowe wyłącznie w internecie (eCommerce)

- Warunek ten nie dotyczy Akceptantów uczestniczących wcześniej w Programie POS-GOV (realizowanego przez KIR)

- Do Programu nie będzie można zmigrować terminali postawionych w ramach umów komercyjnych zawartych z agentami rozliczeniowymi.

- Możliwość tylko jednorazowego przystąpienia do Programu

- Umowa zawierana będzie na okres do 31.08.2021 r.

- Punkt kasowy musi być oznakowany logotypami organizacji płatniczych, których płatności będą przyjmowane, oraz emblematem z logo PWOB

- Akceptant podpisze stosowne oświadczenie (załącznik nr 4 Zasad Operacyjnych PWOB)

______________________________________________________________

Akceptant STANDARDOWY

Obejmuje:

Do tej grupy należą zarówno akceptanci komercyjni jak i publiczni:

- podmioty niepubliczne (komercyjne) przyjmujące płatności (przedsiębiorcy, fundacje, stowarzyszenia, kościoły itp.)

- instytucje kultury(teatry, biblioteki – samorządowe i rządowe instytucje kultury),

- muzea (samorządowe i podlegające administracji rządowej),

- instytucje nauki (uczelnie wyższe, ośrodki szkolenia i naukowe),

- szkolnictwo (przedszkola, szkoły różnych szczebli),

- parki narodowe,

- ośrodki sportu i rekreacji,

- samorządowe zakłady budżetowe (zakłady gospodarki komunalnej, zakłady energetyki cieplnej, centra usług wspólnych),

- fundusze, agencje i fundacje,

- podmioty komercyjne (należące do samorządów lub administracji rządowej)

Wykluczeni z Programu:

- Sieci handlowe, usługowe lub podobne oraz franczyzobiorcy we franczyzach obejmujący więcej niż 5 placówek

- Operatorzy w zakresie usług automatów vendingowych i innych terminali samoobsługowych (biletomaty, parkomaty, bankomaty, itp.).

Kryteria przyjęcia do Programu:

- W okresie 12 miesięcy przed zawarciem umowy z Agentem rozliczeniowym na akceptację instrumentów płatniczych opartych o kartę nie przyjmował płatności instrumentami płatniczymi opartymi o kartę z wyłączeniem Akceptantów przyjmujących dotychczas płatności bezgotówkowe wyłącznie w sklepach internetowych (eCommerce).

- Akceptant może przystąpić tylko raz do Programu w trakcie jego trwania

- Umowa jest zawierana na okres co najmniej 12 miesięcy

- Punkt kasowy musi być oznakowany logotypami organizacji płatniczych, których płatności będę przyjmowane, oraz emblematem z logo PWOB

- Akceptant podpisze stosowne oświadczenie (załącznik nr 4 Zasad Operacyjnych PWOB). W przypadku złożenia nieprawdziwego oświadczenia, Akceptant będzie zobowiązany do uiszczenia kary umownej

______________________________________________________________

Korzyści z akceptacji płatności

Przyjmowanie płatności przy użyciu terminala płatniczego niesie za sobą szereg korzyści, między innymi:

- pozwala na zwiększenie przychodów poprzez rozszerzenie metod przyjmowania płatności za towary i usługi,

- przyspiesza obsługę,

- zmniejsza ryzyko i koszty związane z obsługą gotówki.

Na terminalach płatniczych Planet Pay przyjmiesz płatność:

- kartami płatniczymi z logo Visa i Mastercard – dwóch największych organizacji płatni-czych odpowiadających wspólnie za ponad 98% polskiego rynku kart płatniczych,

- kodami BLIK – zyskujący coraz większą popularność, polski system płatności mobilnych umożliwiający dokonywanie szybkich i bezpiecznych transakcji za pomocą smartfona.

Dodatkowo, wszystkie terminale płatnicze Planet Pay mają funkcję obsługi płatności zbliżeniowych, dzięki którym sprzedaż staje się jeszcze prostsza i szybsza.

______________________________________________________________

Oferta cenowa dla AKCEPTANTÓW STANDARDOWYCH

Wachlarz USŁUG DODATKOWYCH:

| • Cash Back | Cash Back jest usługą, dzięki której posiadacz karty może przy okazji dokonania transakcji swobodnie wypłacać do 500 zł). Od każdej takiej transakcji Akceptant otrzymuje ustaloną prowizję. Usługa ta sprawia, że klient chętniej dokonuje zakupów, łącząc je z możliwością wypłaty dowolnej kwoty gotówki do 500 zł. |

| • LOGO na terminalu i wydruku | Usługa pozwala na umieszczenie logo firmy Akceptanta na każdym wydruku z terminala POS. Dodatkowo istnieje możliwość umieszczenia logo na wyświetlaczu terminala. Zachęcamy do skorzystania z tej darmowej możliwości promocji swojej marki. |

| • DOŁADOWANIA GSM | Prepaid GSM - doładowania telefoniczne są udostępniane do sprzedaży w terminalu płatniczym. Oferujemy sprzedaż kodów prepaid wszystkich znaczących operatorów telefonicznych na rynku takich jak Plus, Orange, T- mobile, Virgin Mobile, Heyah czy Lyca Mobile. Na tej usłudze zarabiasz nawet 5% za sprzedaż doładowania telefonu. |

| • DCC | Dynamic Currency Conversion to nowoczesna usługa to nowoczesna usługa pozwalająca obcokrajowcom na dokonywanie płatności w walucie rachunku. Podczas realizacji transakcji w punkcie handlowo-usługowym, klient ma możliwość zapłaty w PLN bądź w swojej walucie. |

| • PREAUTORYZACJA | Usługa dedykowana dla branż takich jak hotele i wypożyczalnie polegająca na rezerwacji środków na rachunku klienta na poczet ich późniejszej płatności. |

______________________________________________________________

Terminale płatnicze oferowane naszym Klientom:

________________________________________________

Jak zamówić terminal Planet Pay?

To proste!![]()

- Skontaktuj się z naszym Bankiem

Opowiedz nam o swojej działalności. Przedstawimy Ci najlep-sze możliwości, wyjaśnimy wszelkie kwestie, przygotujemy ofertę i umowę. - Instalacja terminala

Po podpisaniu umowy, przyjedzie Serwisant, który zainstaluje terminal płatniczy, skonfiguruje go i przeprowadzi szkolenie z jego obsługi. - Przyjmuj płatności kartą

Możesz już akceptować karty płatnicze. Mamy pewność, że dzięki terminalom Planet Pay zdobędziesz nowych klientów.

Więcej informacji:

- Planet Pay: https://www.planetpay.pl/

- Programie Wsparcia Obrotu Bezgotówkowego i Fundacji Polska Bezgotówkowa: http://polskabezgotowkowa.pl/

Program Polska Bezgotówkowa

![]()

Program skierowany jest do przedsiębiorców, którzy:

- nie przyjmowali płatności bezgotówkowych w ciągu ostatnich 12 miesięcy,

- nie są operatorami automatów vendingowych i innych terminali samoobsługowych (biletomaty, parkomaty, bankomaty, itp.,

- prowadzą sieci handlowo-usługowe, które obejmują mniej niż 5 placówek lub działają w ramach franczyz obejmujących nie więcej niż 5 placówek,

- zobowiążą się do oznakowania swojej placówki handlowo-usługowej naklejkami z logo organizacji płatniczych oraz logo Polska Bezgotówkowa,

- zobowiążą się, że nie będą stosować opłat surcharge (dodatkowe opłaty od klientów płacących kartami).

Warunki uczestnictwa w Programie

- do Programu można przystąpić tylko jeden raz w trakcie jego trwania,

- można otrzymać do 3 terminali do obsługi płatności bezgotówkowych

Korzyści dla Przedsiębiorców w okresie 12 miesięcy:

- 0 zł za instalację terminala,

- 0 zł za dzierżawę terminala,

- 0 zł za procesowanie transakcji (do wartości 100 tys. zł).

Dlaczego warto mieć Terminal Płatniczy POS?

- Bezpieczeństwo i oszczędność czasu - pieniądze trafiają prosto na konto, nie musisz zanosić ich do banku.

- Finanse Twojej firmy w jednym miejscu - konto bankowe, obsługa płatności - w jednym banku.

- Pozytywny wizerunek firmy - klienci odbierają firmę, która przyjmuje płatności kartowe, jako przyjazną i nowoczesną.

- Zadowoleni Klienci – Klienci chętniej korzystają z punktów handlowo – usługowych, w których płaci się kartą.

- Zwiększone przychody – Klienci płacący gotówką są ograniczeni zasobnością portfela, płacący kartą mogą kupić więcej.

- Szybkie rozliczenie transakcji - pieniądze z płatności przyjętych na terminalu są na Twoim koncie już następnego dnia roboczego.

Zapraszamy wszystkich zainteresowanych do kontaktu z najbliższą placówką Powiatowego Banku Spółdzielczego w Kędzierzynie – Koźlu.