- Jesteś tutaj:

-

Start

- Aktualności

Szanowni Państwo,

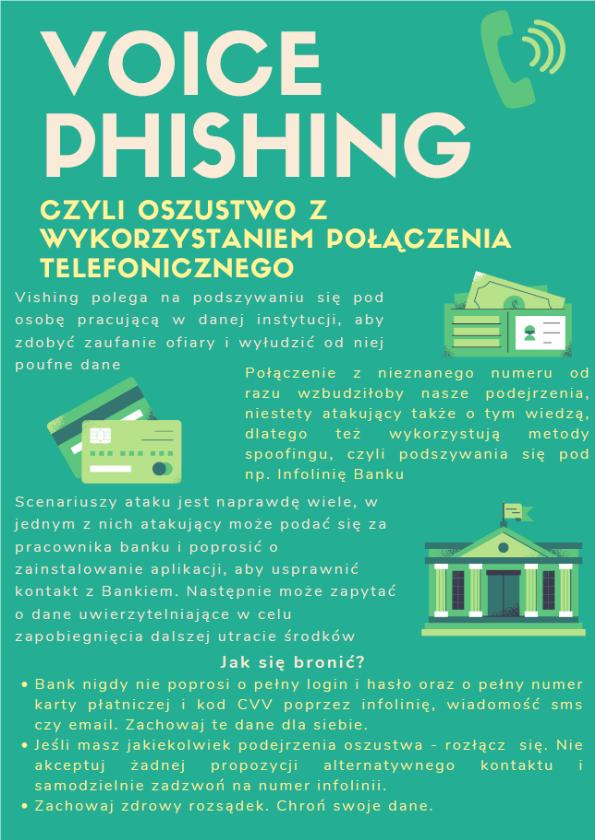

Departament Bezpieczeństwa Banku Polskiej Spółdzielczości informuje, iż w ostatnim czasie zanotowano próby wyłudzenia danych poprzez oszustów podszywających się pod numer Infolinii Banku BPS.

Schemat działania przestępców:

- przestępcy dzwonią do klienta z numeru Infolinii Banku BPS tj. 801 321 456 lub 86 215 50 00;

- osoba dzwoniąca posiada ukraiński akcent i przedstawia się jako pracownik Banku BPS;

- prawdopodobnie oszust będzie znał imię i nazwisko klienta, a może nawet jego adres, który znajdzie w Internecie;

- rozmowa będzie dotyczyła zablokowania przelewu wykonanego przez klienta lub dokonania transakcji kartą, aby pod pretekstem usprawnienia komunikacji z bankiem lub usunięcia wirusa, przekonać klienta do zainstalowania aplikacji, która przejmie kontrolę nad urządzeniem klienta;

- osoba dzwoniąca może także próbować wyłudzić dane do logowania do bankowości internetowej lub dane odnośnie karty płatniczej;

- podanie danych wrażliwych lub zainstalowanie ww. aplikacji może prowadzić do utraty środków z rachunku.

Mając na uwadze Państwa bezpieczeństwo przypominamy o następujących o zasadach:

- Infolinia Banku BPS nie wykonuje połączeń wychodzących z numeru 801 321 456;

- Infolinia Banku BPS obsługuje klientów banków spółdzielczych tylko w zakresie kart płatniczych.

- Pracownicy odpowiedzialni za bezpieczeństwo w Banku BPS nigdy nie kontaktują się bezpośrednio z klientami.

- Nigdy nie podawaj przez telefon pełnego loginu do bankowości internetowej lub pełnego numeru karty.

- Nigdy nie podawaj przez telefon hasła do bankowości internetowe lub trzy cyfrowego kodu z karty CVV;

- Nigdy nie instaluj dodatkowego oprogramowania by poprawić dostępność usług bankowych.

- Poproś rozmówcę o podanie imienia i nazwiska, jeżeli ich sam nie podał. Pracownicy Infolinii Banku przedstawiają się już na początku rozmowy.

- Pod żadnym pozorem nie przekazuj telefonicznie kodów z SMS-ów autoryzacyjnych.

- Zachowaj ostrożność, jeżeli rozmówca wywiera na Tobie presję czasu. W pośpiechu dużo łatwiej podjąć nieprzemyślane decyzje.

- Jeśli masz jakiekolwiek wątpliwości podczas rozmowy z osobą podającą się za konsultanta, rozłącz się i skontaktuj się bezpośrednio z obsługą Powiatowego Banku Spółdzielczego w Kędzierzynie – Koźlu lub zadzwoń na Infolinię Banku BPS pod numer wskazany na karcie.

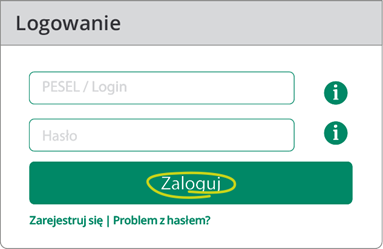

Prezentujemy Państwu informacje dotyczące procesu AKTYWACJI KART, mające na celu pomoc podczas pierwszego kontaktu Klientów z portalem KartoSFERA.

Witamy w gronie posiadaczy karty z Grupy BPS!

AKTYWUJ KARTĘ W 3 PROSTYCH KROKACH:

| • KROK 1 Zaloguj się do portalu na stronie www.kartosfera.pl. Pierwsze logowanie? Wybierz opcję Zarejestruj się i postępuj zgodnie z instrukcją. |

|

|

• KROK 2 W zakładce Moje karty odszukaj kartę, którą chcesz aktywować,

|

|

|

• KROK 3 Możesz określić własny PIN w portalu KartoSFERA |

|

Gotowe! Karty możesz już używać do płatności!

W przypadku wątpliwości możesz skorzystać z instrukcji:

- LOGOWANIA DO PORTALU (>>kliknij i pobierz instrukcję<<)

- AKTYWACJI KARTY KROK PO KROKU (>>kliknij i pobierz instrukcję<<)

Kartę możesz aktywować także w placówce

Powiatowego Banku Spółdzielczego w Kędzierzynie - Koźlu.

Karty wznowione oraz duplikaty możesz również aktywować w bankomacie – wystarczy wykonać dowolną transakcję z użyciem numeru PIN.

W przypadku problemów z aktywowaniem karty zapraszamy do kontaktu z Infolinią pod numerem telefonu: +48 86 215 50 00, czynną 7 dni w tygodniu 24 godziny na dobę (opłata za połączenie zgodnie z cennikiem operatora).

Ustaw kod PIN dla transakcji internetowych w zakładce 3D Secure,

aby móc wykonywać transakcji kartą w Internecie!

W związku z wejściem w życie dyrektywy w sprawie usług płatniczych (PSD2) zobowiązującej do stosowania silnego uwierzytelniania (SCA) od stycznia 2021 roku zmianie ulegnie sposób autoryzacji dla wszystkich płatności internetowych dokonanych kartą.

Aby skutecznie dokonać płatności przez Internet wymagane będzie:

- podanie kodu PIN ustawionego dla 3D Secure w KartoSFERZE,

a następnie

- podanie kodu przesłanego w wiadomości SMS na nr telefonu podany w Banku.

W przypadku nie zdefiniowania kodu PIN do transakcji internetowych w portalu KartoSFERA transakcja nie zostanie zrealizowana.

Kod PIN należy zdefiniować w portalu KartoSFERA w zakładce "3D Secure" i będzie on ustalany jednorazowo dla wszystkich posiadanych kart oraz wydawanych w przyszłości.

Szczegółowa instrukcja ustawienia kodu PIN znajduje się w Podręczniku użytkownika na str.30

1 stycznia 2021 r. skończy się okres przejściowy związany z brexitem. Od 1 stycznia 2021 r. Wielka Brytania nie będzie państwem członkowskim Unii Europejskiej. Obecnie negocjowana jest umowa o przyszłych stosunkach między UE i Wielką Brytanią. Niezależnie od faktu, czy umowa określająca ramy przyszłych stosunków Wielka Brytania - UE zostanie zawarta czy nie, od 1 stycznia 2021 r.

- Wielka Brytania będzie państwem trzecim (nie będzie państwem członkowskim UE),

- Wielka Brytania nie będzie częścią Europejskiego Obszaru Gospodarczego (EOG).

Konsekwencją ww. procesu będą m.in. zmiany w korzystaniu z usług bankowych, które ze względu na swój transgraniczny charakter mogłyby być powiązanie z Wielką Brytanią.

Zapraszamy do zapoznania się z pełną treścią komunikatu w sprawie brexitu:

|

Brexit - pełny komunikat |

Szanowni Klienci,

uprzejmie informujemy, iż w dniu 24.12.2020 r. (Wigilia) wszelkie dyspozycje Klientów nadane drogą

elektroniczną do godz. 13.00 zostaną zrealizowane tego samego dnia.

Zlecenia złożone po godzinie 13.00 zostaną rozliczone w dniu 28.12.2020 r.

Informujemy również, że w dniu 31 grudnia 2020 r. Państwa przelewy złożone do godziny 13:00 zostaną

skierowane na drogę rozliczeń międzybankowych tego samego dnia,

natomiast zlecenia złożone po godz. 13:00 zostaną rozliczone w dniu 04.01.2021 r.

Zapraszamy do korzystania z naszych usług.

Zarząd PBS K-Koźle

Ważny komunikat dla Klientów, którzy zawarli

Umowę Subwencji Finansowej w ramach Tarczy Finansowej Polskiego Funduszu Rozwoju

Uprzejmie przypominamy, że Przedsiębiorcy, którzy zawarli Umowę Subwencji Finansowej w ramach Tarczy Finansowej Polskiego Funduszu Rozwoju zobowiązani są do przedstawienia w terminie do 31 stycznia 2021 r., w celu weryfikacji przez Bank, dokumentów potwierdzających, że osoba, która zawarła Umowę była uprawniona do reprezentowania Przedsiębiorcy.

- W przypadku, gdy Umowa została podpisana przez osobę umocowaną, w zależności od formy prawnej prowadzonej działalności, dokumentami potwierdzającymi są:

- informacja odpowiadająca odpisowi aktualnemu/pełnemu z Krajowego Rejestru Sądowego lub

- wyciąg z Centralnej Ewidencji i Informacji o Działalności Gospodarczej.

- Dla tych z Państwa, którzy prowadzą jednoosobową działalność gospodarczą i osobiście zawarli Umowę, Bank samodzielnie pobierze z bazy Centralnej Ewidencji i Informacji o Działalności Gospodarczej wydruk potwierdzający umocowanie Beneficjenta oraz przedstawi go w bankowości elektronicznej we Wniosku Umocowanie do akceptacji Przedsiębiorcy.

W tym przypadku nie jest konieczne dostarczanie do Banku dokumentów potwierdzających. Natomiast konieczne jest, aby Przedsiębiorca w terminie do dnia 31 stycznia 2021 r.:

- zalogował się do swojej bankowości elektronicznej,

- w module Wnioski uzyskał dostęp do opcji "Tarcza Finansowa PFR dla Mikrofirm i MŚP – Umocowanie",

- zatwierdził przedstawione tam dokumenty.

Instrukcja składania Wniosku Umocowanie przez Beneficjenta – dostępna TUTAJ

Ważne! Natomiast w przypadku stwierdzenia rozbieżności między danymi Przedsiębiorcy zawartymi w Umowie Subwencji Finansowej a danymi widniejącymi w pobranym wypisie z Centralnej Ewidencji i Informacji o Działalności Gospodarczej, konieczna będzie manualna weryfikacja dokumentów potwierdzających uprawnienia do reprezentowania Przedsiębiorcy.

- W sytuacji, gdy Umowę podpisała osoba inna niż umocowana według Krajowego Rejestru Sądowego lub Centralnej Ewidencji i Informacji o Działalności Gospodarczej lub firma posiada reprezentację wieloosobową, wymagane jest przedłożenie Pełnomocnictwa lub Oświadczenia.

W/w dokumenty tj. Pełnomocnictwo albo Oświadczenie, należy opatrzyć podpisem kwalifikowanym elektronicznym lub poświadczyć podpisy notarialnie.

Należy pamiętać, że:- Pełnomocnictwo musi być opatrzone datą nie późniejszą niż dzień złożenia wniosku o subwencję. W przypadku tej samej daty, o ważności pełnomocnictwa decyduje godzina notarialnego poświadczenia podpisów lub złożenia ostatniego z wymaganych podpisów kwalifikowanych. W razie braku wskazania godziny poświadczenia notarialnego pełnomocnictwo udzielone w dacie złożenia wniosku nie będzie mogło być zaakceptowane;

- Oświadczenie musi zostać wystawione po dacie złożenia wniosku o subwencję finansową, jeśli wcześniej nie udzielono pełnomocnictwa osobie wnioskującej. Oświadczenie podpisuje osoba lub osoby umocowane według Krajowego Rejestru Sądowego lub Centralnej Ewidencji i Informacji o Działalności Gospodarczej albo pełnomocnik.

- Zarówno Pełnomocnictwo jak i Oświadczenie należy przedłożyć wraz z aktualnym/pełnym odpisem z Krajowego Rejestru Sądowego lub wydrukiem z Centralnej Ewidencji i Informacji o Działalności Gospodarczej.

- Pełnomocnictwo musi być opatrzone datą nie późniejszą niż dzień złożenia wniosku o subwencję. W przypadku tej samej daty, o ważności pełnomocnictwa decyduje godzina notarialnego poświadczenia podpisów lub złożenia ostatniego z wymaganych podpisów kwalifikowanych. W razie braku wskazania godziny poświadczenia notarialnego pełnomocnictwo udzielone w dacie złożenia wniosku nie będzie mogło być zaakceptowane;

- Dokumenty należy przedstawić w Banku za pośrednictwem jednego z niżej wymienionego kanału:

- W przypadku dokumentacji (Pełnomocnictwo, Oświadczenie) opatrzonej kwalifikowanym podpisem elektronicznym:

- na adres mailowy: Ten adres pocztowy jest chroniony przed spamowaniem. Aby go zobaczyć, konieczne jest włączenie w przeglądarce obsługi JavaScript.

- za pośrednictwem bankowości elektronicznej wchodząc na dedykowany Wniosek

- W przypadku dokumentacji (Pełnomocnictwo, Oświadczenie) z podpisami notarialnie poświadczonymi:

- osobiście w placówce Banku,

- lub przesłać pocztą na adres:

Powiatowy Bank Spółdzielczy w Kędzierzynie – Koźlu,

ul. Rynek 6a

47-200 Kędzierzyn-Koźle

z dopiskiem: „potwierdzenie PFR”

- W przypadku dokumentacji (Pełnomocnictwo, Oświadczenie) opatrzonej kwalifikowanym podpisem elektronicznym:

Wszystkie wyżej wymienione dokumenty należy złożyć w Banku w nieprzekraczalnym terminie do 31 stycznia 2021 r.

Uwaga!

Konsekwencją niedopełnienia ww. obowiązku będzie wypowiedzenie Umowy przez Fundusz PFR.

Z uwagi na sytuację epidemiczną od dnia 09.11.2020r.

Oddział Banku w Kędzierzynie – Koźlu ul. Rynek 6a

będzie czynny w godzinach od 8.30 do 16.00

EKO? Logiczne, że się opłaca! Poznaj rozwiązania proponowane przez Banki z Grupy BPS, dowiedz się więcej o możliwościach, jakie dają nowe technologie wspierane licznymi programami dofinansowań, przekonaj się, że już dziś podejście ekologiczne może być i rozsądne i opłacalne.

W Bankach Spółdzielczych Grupy BPS ekologię chcemy przedstawić także jako ekonomiczne rozwiązania dla Ciebie. I dlatego oferujemy Ci kredyty gotówkowe, które otwierają dodatkowe możliwości wygrania dofinansowania. Co więcej część kwoty możesz przeznaczyć na dowolne cele, niezwiązane z ekologią.

Dlaczego warto?

- Zrealizujesz swoje pomysły już teraz

- Zastosujesz czyste i wygodne rozwiązania dla Twojego domu

- Zaczniesz oszczędzać energię

- Odbierzesz nagrodę gwarantowaną

- Zagrasz o 5000 zł extra dofinansowania

- Skorzystasz z dostępnych dotacji

Masz stary i dymiący piec? Chcesz zmodernizować wyposażenie i instalacje domowe? A może myślisz o korzystaniu z zielonej energii? Przygotowaliśmy ofertę specjalnie dla Ciebie! W Bankach Spółdzielczych z Grupy BPS uzyskasz niezbędne do takich inwestycji środki. Nasz kredyt pozwoli Ci zrealizować plany, a do tego przyczynisz się do poprawy środowiska naturalnego.

A teraz najlepsze!

Wraz z kredytem oferujemy Ci wzięcie udziału w konkursie EKO fortuna. To szansa na dodatkowe dofinansowanie kwotą 5 000 zł, dzięki której uda Ci się częściowo obniżyć koszt inwestycji. Wystarczy, że wejdziesz na stronę www.ekofortuna.mojbank.pl i zarejestrujesz kupon, który wręczy Ci nasz doradca podczas podpisywania umowy kredytowej. Sprawdź zasady konkursu tutaj.

Przydatne informacje

- Jak wygrać dofinansowanie 5000 zł i zgarnąć nagrodę gwarantowaną?

Wystarczy, że skorzystasz z oferty kredytu na cele ekologiczne, odbierzesz i zarejestrujesz się na stronie www.ekofortuna.mojbank.pl. Gotowe! Nagroda gwarantowana jest już Twoja. Ale apetyt rośnie w miarę jedzenia – odpowiedz na pytanie konkursowe i zdobądź nagrodę główną. Codziennie masz szansę na wygranie 5000 zł, które możesz przeznaczyć na swoją ekoinwestycję. To tak, jakby ktoś spłacił 5000 zł kredytu za Ciebie. EKO? Logiczne, że się opłaca!

Więcej o konkursie przeczytasz tu. - Czym jest kredyt na cele ekologiczne i nie tylko…?

Jest to kredyt gotówkowy, którego część musi być zostać przeznaczona na cele ekologiczne. Mogą być nimi następujące towary i urządzenia:- okna i drzwi zewnętrzne, które podnoszą efektywność energetyczną,

- materiały do ocieplenia stropu piwnicy, podłogi, ścian zewnętrznych, dachu, stropu,

- odnawialne źródła energii, takie jak: kolektory słoneczne, ogniwa fotowoltaiczne, pompy ciepła,

- przydomowe wiatraki, wentylacja z odzyskiem ciepła, przydomowe elektrownie wodne, urządzenia, które korzystają z biomasy,

- domowe stacje uzdatniania wody z ujęć własnych,

- system odzysku wody deszczowej i inne inwestycje z zakresu ochrony wód,

- przydomowe oczyszczalnie ścieków,

- kotły centralnego ogrzewania spełniające wymagania klasy 5 według normy PN- EN 303–5:2012,

- ekoarmatura, elektrooszczędny sprzęt AGD,

- rowery i inny sprzęt sportowy,

- samochody osobowe z napędem elektrycznym,

- inne materiały i urządzenia uznane przez Bank za rozwiązania i inwestycje ekologiczne,

- cel dowolny – część kwoty kredytu możesz przeznaczyć na cele nie związane z rozwiązaniami ekologicznymi. Sprawdź ofertę w swoim banku spółdzielczym.

-

Czy mogę skorzystać z kredytu, kiedy mam dofinansowanie z programu Mój Prąd lub Czyste powietrze?

Jak najbardziej tak. To pomoże Ci np. sfinansować wkład własny do kredytu.

Przeczytaj też nasze artykuły na ten temat. -

Porady i wskazówki

Poczytaj więcej o inwestycjach ekologicznych i nie tylko >>Sprawdź -

Regulamin konkursu

Zapoznaj się z regulaminem EKO fortuny. -

Nota prawna i RRSO

Niniejszy materiał nie stanowi oferty w rozumieniu Kodeksu cywilnego i ma charakter wyłącznie informacyjny. Konkursem objęte są kredyty gotówkowe udzielone w Bankach Spółdzielczych z Grupy BPS oraz w Banku BPS SA miedzy 1.10.2020 r. a 31.12.2020 r. Konkurs trwa od 2.11.2020 r. do 31.12.2020 r. Regulamin konkursu dostępny jest na stronie internetowej www.mojbank.pl/ekologiczne. Rzeczywista roczna stopa oprocentowania (RRSO) nie przekracza 11,62% – szczegóły oferty oraz RRSO dostepne są w wybranym banku Grupy BPS.

EKO Kredyt

Szczegóły oferty dostępne są w Powiatowym Banku Spółdzielczym w Kędzierzynie – Koźlu.

Nasi Pracownicy udzielą szczegółowych informacji i służą pomocą przy wypełnianiu dokumentacji.

Niezbędne dokumenty

Karta? Logiczne, że się opłaca!

Karta płatnicza Visa, to oczywiście wygoda używania, bezpieczeństwo transakcji i możliwość płacenia na całym świecie i w Internecie. Ale nowa karta Visa z Banku Spółdzielczego z Grupy BPS, to teraz także emocjonujący konkurs!

Zapraszamy do KARTOWEJ fortuny - codziennie do wygrania po 500 zł dla 5 osób, a grać możesz codziennie, aż do końca konkursu.

Dlaczego warto?

- Wystarczą 3 transakcje i możesz grać

- O 500 zł grasz codziennie

- Nagrody gwarantowane... gwarantujemy

Dla wszystkich rzeczowe nagrody gwarantowane!

Co mam zrobić, żeby wziąć udział w KARTOWEJ fortunie?

- złóż wniosek o nową kartę płatniczą Visa w najbliższym Banku Spółdzielczym

- aktywuj swoją kartę i dokonaj nią min. 3 transakcje bezgotówkowe

- wejdź na stronę www.kartowafortuna.mojbank.pl i zarejestruj kod aktywacyjny, który otrzymasz razem z kartą

- wybierz jedną z nagród gwarantowanych

- graj o 500 zł, odpowiadając na pytania konkursowe

Konkurs trwa od 2.11 do 31.12.2020. Regulamin znajdziesz na www.kartowafortuna.mojbank.pl

Przydatne informacje

- Jak wygrać 500 zł i zgarnąć nagrodę gwarantowaną?

Wystarczy, że aktywujesz swoją nowo zamówioną kartę Visa, wykonasz 3 transakcje bezgotówkowe, zarejestrujesz się na stronie www.kartowafortuna.mojbank.pl i Gotowe! Nagroda gwarantowana jest już Twoja. Ale apetyt rośnie w miarę jedzenia – odpowiedz na pytanie konkursowe i zdobądź nagrodę główną. Codziennie masz szansę na wygranie 500 zł.

Konkurs znajdziesz na www.kartowafortuna.mojbank.pl - startuje od 2 listopada - zachowaj kupon i powodzenia! -

Regulamin konkursu

Zapoznaj się z regulaminem KARTOWEJ fortuny. -

Nota prawna

Niniejszy materiał nie stanowi oferty w rozumieniu Kodeksu cywilnego i ma charakter wyłącznie informacyjny. Konkursem objęte są karty debetowe Visa (z wyłączeniem kart debetowych Visa Niespersonalizowanych) wydane w Bankach Spółdzielczych z Grupy BPS oraz w Banku BPS SA między 1.10.2020 r. a 15.12.2020 r. Konkurs trwa od 2.11.2020 r. do 31.12.2020 r. Regulamin konkursu dostępny jest na stronie internetowej www.kartowafortuna.mojbank.pl.