Pomoc dla Kredytobiorców spłacających kredyt hipoteczny przeznaczony na zaspokojenie własnych potrzeb mieszkaniowych.

Wspieramy Kredytobiorców, których raty w ostatnim czasie znacznie wzrosły. Jeśli taka jest Twoja sytuacja, przeczytaj dokładnie poniższe informacje.

Co to są wakacje kredytowe?

Wakacje kredytowe to możliwość zawieszenia spłaty kredytu hipotecznego.

Zgodnie z Ustawą z dnia 7 lipca 2022 r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom, wakacje kredytowe mogą dotyczyć jednej umowy kredytowej w złotych polskich zawartej w celu zaspokojenia własnych potrzeb mieszkaniowych. Od dnia 29 lipca 2022 r. można składać wnioski o zawieszenie spłaty kredytu hipotecznego.

Zawieszenie spłaty kredytu przysługuje w okresie:

- od dnia 1 sierpnia 2022 r. do dnia 30 września 2022 r. – w wymiarze dwóch miesięcy;

- od dnia 1 października 2022 r. do dnia 31 grudnia 2022 r. – w wymiarze dwóch miesięcy;

- od dnia 1 stycznia 2023 r. do dnia 31 grudnia 2023 r. – w wymiarze jednego miesiąca w każdym kwartale.

Możesz skorzystać z wakacji kredytowych również:

- w czasie wypłaty transz oraz

- gdy kredyt jest oprocentowany według okresowo stałej stopy procentowej.

Z zawieszenia spłaty kredytu można skorzystać, jeżeli:

- umowa kredytowa została zawarta przed 01.07.2022 r.

- okres kredytowania kończy się po 31.12.2022 r.

- kredyt hipoteczny jest w PLN

- wniosek zostanie złożony przed terminem spłaty raty.

Rekomendowane sposoby składania wniosków:

- osobiście w placówce Powiatowego Banku Spółdzielczego w Kędzierzynie – Koźlu;

- drogą email na adres: Ten adres pocztowy jest chroniony przed spamowaniem. Aby go zobaczyć, konieczne jest włączenie w przeglądarce obsługi JavaScript., z zastrzeżeniem, że przesłany Wniosek opatrzony zostanie kwalifikowanym podpisem elektronicznym lub podpisem zaufanym wszystkich Kredytobiorców;

- drogą pocztową na adres Banku, z zastrzeżeniem, że dla Banku ważna będzie data doręczenia.

Na czym to polega?

Jeśli korzystasz z wakacji kredytowych, czyli zawieszasz spłatę kredytu, przedłużamy całkowity okres kredytowania, dokładnie o liczbę miesięcy, w których zawieszasz spłatę. Na koniec Twojego okresu kredytowania będziesz musiał spłacić wszystkie zawieszone teraz raty. Pamiętaj, że trudno w tej chwili określić poziom stóp procentowych, które będą obowiązywać na końcu okresu kredytowania. Oprocentowanie kredytu może zatem być wyższe niż bieżące.

Wakacje kredytowe dotyczą zarówno części kapitałowej, jak i odsetkowej kredytu.

Wakacje kredytowe nie spowodują, że anulujemy wskazane raty kredytu. Okres kredytowania i daty umowne zostaną przedłużone o okres zawieszenia spłaty kredytu. Nie musisz podpisywać aneksu.

Informacja o zawieszeniu spłaty kredytu zostanie przekazana do Biura Informacji Kredytowej.

Bank nie pobiera opłat za zawieszenie spłaty kredytu. W czasie zawieszenia nie musisz realizować płatności związanych z Twoją umową – nie naliczymy Ci odsetek i nie pobierzemy innych opłat, za wyjątkiem opłat z tytułu ubezpieczeń powiązanych z umową kredytu.

Jakie są korzyści i ryzyka?

| Co zyskujesz? | Jakie są ryzyka? |

| Możliwość czasowego zawieszenia spłaty kredytu hipotecznego. | Twój okres kredytowania wydłuża się – zawieszone teraz raty, będziesz musiał spłacić na koniec okresu kredytowania. |

| W okresie zawieszenia spłaty kredytu odsetki od kredytu nie są naliczane. | W tej chwili trudno określić poziom stóp procentowych, które będą obowiązywać na końcu okresu kredytowania. Oprocentowanie kredytu może być wówczas wyższe niż bieżące. |

| Wakacje kredytowe dotyczą zarówno części kapitałowej, jak i odsetkowej kredytu. | Zawieszenie spłaty kredytu zostanie odnotowane w Biurze Informacji Kredytowej |

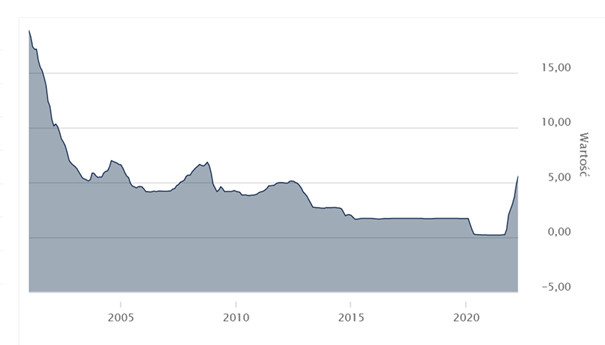

Ryzyko wzrostu stóp procentowych

Kredyt hipoteczny zawierasz na długi czas. Poziom stóp procentowych, określających wysokość raty, w trakcie trwania umowy kredytu może podlegać zmianom. Niesie to ze sobą ryzyko, że w przypadku wzrostu stóp procentowych Twoja rata kredytu zmieni się znacząco, w sposób istotnie wpływający na Twoje możliwości finansowe.

| Zachęcamy do zapoznania się z historycznymi danymi dotyczącymi wysokości stóp procentowych i wskaźników referencyjnych, takich jak WIBOR 3M. Analiza ta może być pomocna, nie stanowi jednak gwarancji, że w przyszłości stopa procentowa będzie kształtować się według podobnych trendów. Przykładowo, poziom stawki WIBOR 3M, stanowiącej składową oprocentowania zmiennego, wynosił w 2021 r. 0,21%, podczas gdy 15 lat wcześniej wynosił około 20%. |

źródło: www.bankier.pl |

Uprzejmie informujemy, że przekażemy Ci szczegółową informację opisującą ryzyka związane z kredytem zabezpieczonym hipotecznie.

Wniosek o WAKACJE KREDYTOWE: wersja PDF | wersja DOC

Dowiedz się więcej

Komunikat Urzędu Komisji Nadzoru Finansowego dotyczący ryzyka stopy procentowej - ZOBACZ

Publikacja dotycząca ryzyka stopy procentowej - ZOBACZ